експерт з публічних закупівель Експертус Публічні Закупівлі

Бути на «гребні хвилі» і в темі останніх подій замовникам публічних закупівель допомагають, зокрема, професійні періодичні видання. А щоб представники замовника могли вдосталь насолодитись закупленим товаром, а не «відбиватись» від звинувачень у неправомірному придбанні таких товарів роз’яснимо, як правильно закуповувати періодичні видання

Суспільні відносини постійно змінюються. Нове приходить на заміну старому. Та що з небагатьох речей залишається незмінним — необхідність бути в курсі подій, відкриттів, досягнень. Саме ці знання не одне століття несуть періодичні видання і їх важливість для окремих прошарків суспільства не зменшується.

Передплата періодичних видань: код ДК

Періодичні видання — це товар. Товари — це продукція, об’єкти будь-якого виду та призначення, зокрема сировина, вироби, устаткування, технології, предмети у твердому, рідкому і газоподібному стані, а також послуги, пов’язані з постачанням таких товарів, якщо вартість таких послуг не перевищує вартості самих товарів (п. 34 ч. 1 ст. 1 Закону № 922).

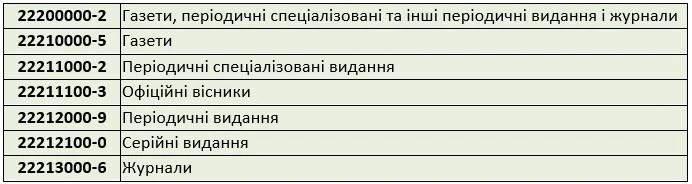

Предмет закупівлі визначайте за ЄЗС — для товарів і послуг — за показником четвертої цифри. Найбільш прийнятний код ДК передплати періодичних видань містить розділ 22000000-0 Друкована та супутня продукція:

Наприклад, якщо Вам потрібно закупити журнали, зазначайте код ДК (періодичні видання) 22210000-5 Газети.

Зазвичай вартість передплати включає ціну видання з доставкою. Якщо компенсація вартості доставки є окремою послугою, здійснюйте таку закупівлю за кодом 79980000-7 Послуги з передплати друкованих видань.

Перевірте, чи правильно обрали CPV код для свого предмета закупівлі. Скористайтеся автоматизованим пошуком в системі Експертус Держзакупівлі

Щоб визначити КЕКВ для передплати періодичних видань слід керуватися нормами Інструкції № 333. Вибір конкретного КЕКВ залежить від формулювання предмета договору та економічної суті видатків.

Тож якщо йдеться про передплату періодичних видань, коли вартість доставки включена до ціни видання відповідно до договору придбання, застосовуємо КЕКВ 2210 «Предмети, матеріали, обладнання та інвентар» (пп. 3 пп. 2.2.1 Інструкції № 333).

Коли установа сплачує за доставку періодики окремо відповідно до окремого договору, видатки плануйте за КЕКВ 2240 «Оплата послуг (крім комунальних) » (пп. 5 пп. 2.2.4 Інструкції № 333).

Пункт 14 Особливостей зобов’язує проводити закупівлю на підставі наявної потреби або у разі планової потреби наступного року (планових потреб наступних періодів). А заплановану закупівлю, незалежно від її вартості, включати до річного плану закупівель замовника відповідно до статті 4 Закону № 922.

Потреба в закупівлі періодики може бути річною, квартальною або місячною. Внесена інформація про кожну заплановану закупівлю не потребує коригування за результатами здійснення такої закупівлі.

Очікувану вартість слід визначати, зважаючи на необхідний обсяг закупівлі по 4 знаку CPV на рік. Оскільки не можна укладати договори без використання ЕСЗ, знаючи що річна потреба перевищує 100 тис. грн.

Наприклад, якщо замовнику необхідно закупити періодичні видання не тільки з питань закупівель, а ще й з бухгалтерського обліку, охорони праці тощо, визначайте загальну річну очікувану вартість усіх зазначених періодичних видань.

При розрахунку очікуваної вартості можете використовувати як Примірну методику визначення очікуваної вартості предмета закупівлі, що затверджена наказом Мінекономіки від 18.02.2020 № 275, так і власний затверджений порядок чи методику її визначення.

Саме вартість закупівлі є критерієм для визначення чи підлягають застосуванню Закон та Особливості до закупівлі, що проводиться замовником.

Вартісні межі визначають, який вид закупівлі слід застосовувати.

Так, замовники для закупівлі періодичних видань, вартість яких становить або перевищує 100 тис. грн:

застосовують відкриті торги у порядку, визначеному Особливостями; та/або

використовують електронний каталог для закупівлі товару відповідно до порядку, встановленого постановою КМУ «Про затвердження Порядку формування та використання електронного каталогу» від 14.09.2020 № 822, з урахуванням положень, визначених Особливостями (п. 10 Особливостей).

Замовник може не проводити відкритих торгів чи не застосовувати електронного каталогу, щоб укласти договір про закупівлю, у двох випадках.

Коли очікувана вартість закупівлі менша 100 тис. грн

Зважте, не можна ділити предмет закупівлі на частини з метою уникнення процедури закупівлі чи закупівлі через електронний каталог (п. 6 Особливостей).

Стаття 164-14 КУпАП забороняє придбання товарів, робіт і послуг до/без проведення процедур закупівель/спрощених закупівель відповідно до вимог закону. Та попереджає, що такі порушення тягнуть за собою накладення штрафу на службових (посадових), уповноважених осіб замовника:

за перше діяння — від 25 500 до 51 000 грн.

за повторні — від 51 000 до 85 000 грн.

Крім того, частиною 1 статті 43 Закону № 922 визначено, що договір про закупівлю є нікчемним у разі, якщо замовник уклав договір про закупівлю до/без проведення процедури закупівлі/спрощеної закупівлі згідно з вимогами цього Закону.

Передплата періодичних видань в бюджетних установах

Передплата періодичних видань зазвичай здійснюється як попередня оплата. Це означає, що замовник сплачує повну вартість видань наперед, ще до їх фактичного отримання. Надалі, протягом усього передплаченого періоду він регулярно отримує періодику відповідно до умов підписки.

Згідно з абзацом 3 пункту 1 постанови № 1070 розпорядники (одержувачі) бюджетних коштів (крім закордонних дипломатичних установ) у договорах про закупівлю товарів, робіт і послуг за бюджетні кошти можуть передбачати попередню оплату в разі закупівлі періодичних видань на строк, який становить не більше 12 місяців. Тобто, передплата на періодичні видання має охоплювати максимум один календарний рік або менше.

Отже, замовник-бюджетна установа не може здійснити попередню оплату періодичних видань, якщо строк їх постачання перевищує 12 місяців. Тобто, оплатити постачання періодики за період з 01.07.2025 по 31.12.2026 неможливо, оскільки загальний строк постачання становить понад один рік. Це порушує встановлені обмеження щодо тривалості періоду, на який може бути здійснена передплата за бюджетні кошти.

Зважте, розмір та строк попередньої оплати в межах вищезазначених строків, кількість платежів з попередньої оплати в межах строку, а також положення щодо здійснення в поточному бюджетному періоді попередньої оплати тих товарів, робіт і послуг, що згідно з договорами про закупівлю передбачається поставити, виконати і надати протягом поточного чи наступного бюджетного періоду, визначають головні розпорядники бюджетних коштів.

Головні розпорядники бюджетних коштів відповідають за прийняте рішення, забезпечуючи ефективне, результативне і цільове використання бюджетних коштів відповідно до вимог Бюджетного кодексу України.

Для здійснення попередньої оплати розпорядники нижчого рівня (одержувачі) мають отримати погодження у вигляді розпорядження або рішення від головного розпорядника.