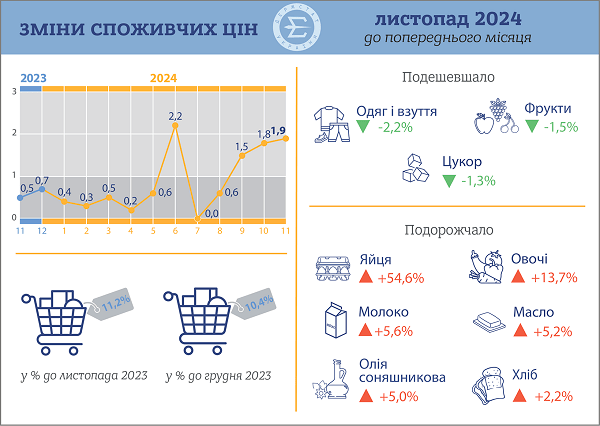

Інфляція на споживчому ринку в листопаді 2024р. порівняно із жовтнем 2024р. становила 1,9%, з початку року – 10,4%

Як враховувати індекс інфляції в очікуваній вартості предмета закупівлі

Як повідомив Держстат, базова інфляція в листопаді 2024 р. порівняно із жовтнем 2024 р. становила 1,2%, з початку року – 9,3%.

У порівнянні з жовтнем подорожчали такі категорії товарів:

- на споживчому ринку в листопаді ціни на продукти харчування та безалкогольні напої зросли на 3,9%;

- найбільше (на 54,6%) подорожчали яйця;

- на 13,7–1,5% зросли ціни на овочі, молоко та молочні продукти, масло, соняшникову олію, продукти переробки зернових, хліб, безалкогольні напої, макаронні вироби, рибу та продукти з риби;

- ціни на алкогольні напої та тютюнові вироби підвищилися на 1,3%, що пов’язано з подорожчанням тютюнових виробів на 2,0%;

- зростання цін у сфері охорони здоров’я на 0,6% відбулося насамперед за рахунок підвищення цін на амбулаторні послуги на 1,0%.

У порівнянні з жовтнем подешевшали такі категорії товарів:

- водночас на 1,5% та 1,3% знизилися ціни на фрукти та цукор;

- одяг і взуття подешевшали на 2,2%, зокрема, взуття – на 2,7%, одяг – на 1,7%.

Джерело: офіційний сайт Держстату

Дізнайтеся, що таке вартість життєвого циклу закупівлі, коли замовнику варто застосовувати цей критерій оцінки та як розрахувати витрати на придбання, використання, обслуговування й утилізацію предмета закупівлі

Пояснюємо, що має знати уповноважена особа про ПДВ у публічних закупівлях, як визначати ціну з ПДВ і без ПДВ, враховувати податкові пільги та оцінювати пропозиції учасників без дискримінаційних вимог

Пояснюємо, на кого поширюється Постанова № 710 про ефективне використання державних коштів, хто має оприлюднювати обґрунтування технічних характеристик, очікуваної вартості та бюджетного призначення, а також як замовнику виконати ці вимоги без порушень. У статті розглянемо, хто має дотримуватися положень Постанови № 710 та як це зробити

Законодавство не встановлює примірної форми для обґрунтування очікуваної вартості. Пояснюємо, як замовнику підготувати зразок обґрунтування очікуваної вартості предмета закупівлі, які дані включити до документа та як виконати вимоги Постанови № 710

Скачайте готовий зразок запиту цінових пропозицій учасників ринку. Із статті також дізнаєтеся, як запит цінової пропозиції допоможе отримати бажаний предмет закупівлі