Звіт з аналізу цін на матеріальні ресурси

Щоб обґрунтувати ціну матеріальних ресурсів під час закупівель з будівництва, замовник проводить аналіз цін і оформлює результат у Звіті. Звіт з аналізу цін на матеріальні ресурси допомагає зафіксувати джерела цінової інформації, характеристики ресурсів і показники, які замовник врахував під час визначення їх вартості. Замовник формує Звіт за формою із Додатка до Настанови щодо порядку проведення аналізу цін на матеріальні ресурси, затвердженої наказом Мінрозвитку «Про затвердження кошторисних норм України у будівництві» від 20.03.2026 № 591 (далі — Настанова № 591).

Чи застосовувати п. 19 Особливостей для зміни істотних умов

Вимоги Настанови № 591 до формування Звіту з аналізу цін

Настанова 591 визначає, які відомості замовник має зібрати й відобразити у Звіті, щоб підтвердити обґрунтованість цін на матеріальні ресурси в будівельній закупівлі.

Аналіз цін на матеріальні ресурси

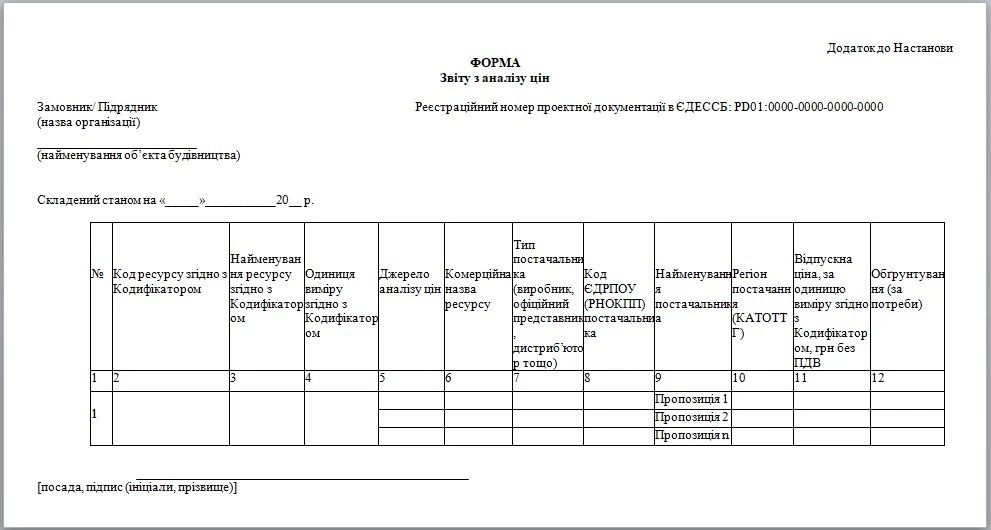

У Звіті замовник зазначає:

- код ресурсу за Кодифікатором;

- найменування ресурсу за Кодифікатором;

- джерело (джерела) аналізу цін за пунктами 4.3, 4.4 Настанови № 591;

- комерційну назву ресурсу;

- тип постачальника (виробника, офіційного представника, дистриб’ютора тощо);

- код ЄДРПОУ/РНОКПП постачальника (за наявності);

- найменування постачальника (або джерела аналізу цін);

- країну виробника (для договірної ціни);

- регіон поставки (КАТОТТГ);

- одиницю виміру за Кодифікатором;

- відпускну ціну за одиницю виміру за Кодифікатором, грн (без ПДВ);

- транспортні витрати, грн (за наявності);

- обґрунтування (за потреби).

Аналіз цін на матеріальні ресурси має охоплювати не лише відпускну ціну, а й умови постачання, транспортні витрати та інші показники, що впливають на кошторисну вартість.

- Як сформувати тендерну документацію для робіт після законодавчих змін

- Чи враховувати доставку під час аналізу цін за Постановою № 1512

- Чи включати обладнання у матеріали під час аналізу цін на матеріальні ресурси

- Чи включати податки до договірної ціни будівництва

- Як діяти, якщо вартість матеріальних ресурсів вимагали з ПДВ, а учасник подав ТП без ПДВ

Звіт з аналізу цін

Замовник створює Звіт в електронній формі в Єдиній державній електронній системі у сфері будівництва та підписує його за допомогою КЕП. Звіт з аналізу цін варто зберігати разом з іншими документами закупівлі, щоб у разі перевірки підтвердити порядок визначення вартості матеріальних ресурсів. До початку функціонування бази даних цін такий звіт замовник формує та підписує в письмовій формі згідно з Додатком до Настанови № 591.

Постанова 1512 зі змінами

Важливо: звіт має обмежений строк дії — не більше трьох місяців з дати його складання. Звіт має бути чинним на дати:

- отримання позитивного експертного звіту,

- підписання договірної ціни,

- підписання актів приймання виконаних будівельних робіт за динамічною договірною ціною.

- Алгоритм розрахунку вартості матеріальних ресурсів

- Аналіз ціни на матеріальні ресурси: як застосовувати Постанову № 1512

- Хто відповідає за визначення ціни на матеріальні ресурси за Постановою № 1512

- Як розрахувати витрати та кошторисний прибуток за Постановою № 1512

- Які порушення вимог Постанови № 1512 вже фіксують аудитори

Постанова 1512 зі змінами має бути орієнтиром для замовника під час перевірки, які витрати включати до ціни матеріальних ресурсів і як підтвердити їх у закупівельних документах.

Якщо звіт з аналізу цін втратив чинність, це не є підставою коригувати проєктну документацію, затверджену відповідно до Порядку затвердження проектів будівництва і проведення їх експертизи, затвердженого постановою КМУ від 11.05.2011 № 560.

Звіт з аналізу цін на матеріальні ресурси: зразок