Замовники можуть встановити вимоги у тендерній документації щодо надання документального підтвердження відсутності в учасника заборгованості зі сплати податків і зборів (обов’язкових платежів). Таким підтвердженням буде довідка про відсутність заборгованості з податків і зборів, яку учаснику видає орган ДПС

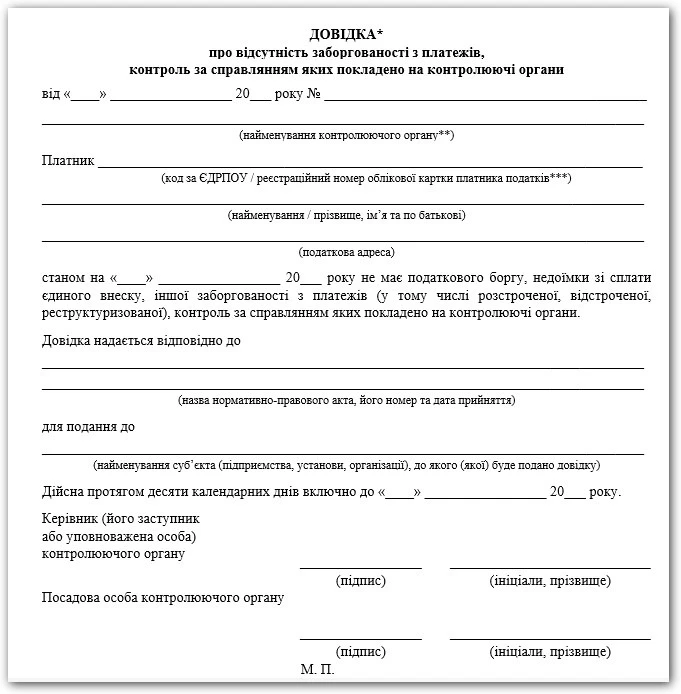

Довідка про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (далі — довідка про відсутність заборгованості з податків і зборів) підтверджує відсутність у платника податків (учасника) заборгованості зі сплати податків і зборів.

Її видає орган ДПС за заявою платника податків згідно з Порядком надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затвердженого наказом Мінфіну від 03.09.2018 № 733 (далі — Порядок № 733).

Отримати довідку про відсутність заборгованості платник податків (учасник) зможе не пізніше п’яти робочих днів з дня, наступного за днем отримання заяви органом ДПС, до якого учасник подавав запит на довідку про відсутність заборгованості. Ця довідка буде дійсною протягом десяти календарних днів з дати її формування.

Протягом цих п’яти робочих днів орган ДПС за даними інформаційно-телекомунікаційних систем контролюючих органів перевірятиме у платника податків наявність податкового боргу, недоїмки зі сплати ЄСВ, іншої заборгованості з платежів (у т. ч. розстрочених, відстрочених, реструктуризованих).

Якщо у платника податків орган ДПС встановить факт наявності податкового боргу, недоїмки зі сплати ЄСВ — довідка про відсутність заборгованості не складається. Замість неї орган ДПС підготує у довільній формі лист з вмотивованою відмовою надати довідку.

Щоб переконатися, що потенційний постачальник не під санкціями — перевірте його у сервісі «Перевірка контрагента». Досьє допоможе дотримати закон, уникнути відхилення тендерної пропозиції й оцінити ризик невиконання зобов’язань.

Законність вимоги довідки у тендерній документації

Замовник наразі має розробляти тендерну документацію з урахуванням пункту 28 Особливостей здійснення публічних закупівель товарів, робіт і послуг для замовників, передбачених Законом України «Про публічні закупівлі», на період дії правового режиму воєнного стану в Україні та протягом 90 днів з дня його припинення або скасування, затверджених постаново КМУ від 12.10.2022 № 1178 (далі — Особливості № 1178).

Якщо у мирний час наявність заборгованості з податків і зборів була підставою для відмови в участі у тендері, то за пунктом 47 Особливостей № 1178 такої підстави вже немає. Відповідно довідка про відсутність заборгованості з податків і зборів як документальне підтвердження під час воєнного стану не є обов’язковою. У тендерній документації замовник має зазначити підстави для відмови в участі у відкритих торгах, встановлені пунктом 47 Особливостей № 1178, та інформацію про спосіб підтвердження відсутності підстав для відхилення.

Чи може замовником вимагатись від учасника довідка про відсутність заборгованості перед бюджетом? Щоб відповісти на це питання звернемось до абзацу 1 пункту 28 Особливостей № 1178, за яким тендерна документація формується замовником відповідно до вимог статті 22 Закону про публічні закупівлі з урахуванням Особливостей № 1178. Тендерна документаціяможе містити іншу інформацію, вимоги щодо наявності якої передбачені законодавством та яку замовник вважає за необхідне включити до тендерної документації (ч. 3 ст. 22 Закону про публічні закупівлі). Також на цьому закцентовано увагу у пункті 5 розділу V Примірної тендерної документації для процедури закупівлі — відкриті торги, затвердженої наказом Мінекономіки від 06.12.2024 № 27593. Якщо замовник вимагає її надання, довідка про відсутність заборгованості має бути наявна у додатках до тендерної документації:

додатку 1 «Перелік документів та/або інформації, які подаються учасником процедури закупівлі» — якщо її вимагають від учасника;

додатку 2 «Перелік документів та/або інформації, які подаються переможцем процедури закупівлі» — якщо її вимагають від переможця торгів.

Якщо замовником вимагається від учасника довідка про відсутність заборгованості, учасник має її надати. Водночас замовник має передбачити два способи документального підтвердження:

шляхом надання довідки;

надання згоди на передачу замовнику інформації про заборгованість/податковий борг через електронний сервіс ДПС «Дізнайся більше про свого бізнес-партнера».

Як оформлювати перелік документів та/або інформації, які подає учасник процедури закупівлі у складі тендерної пропозиції, та перелік документів та/або інформації, які подає переможець процедури закупівлі?

Як отримати довідку про відсутність заборгованості

Щоб отримати довідку про відсутність заборгованості платник податків (учасник) має звернутись до державної податкової інспекції за основним його місцем обліку або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу. Цьому органу потрібно надати заповнену паперову форму заяви про надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи (додаток 2 до Порядку № 733).

У заяві він обов’язково зазначає:

найменування контролюючого органу, до якого подає запит на довідку про відсутність заборгованості перед бюджетом;

відомості про себе (код за ЄДРПОУ (реєстраційний номер облікової картки платника податків — для ФОП), найменування платника (прізвище, ім’я, по батькові — для ФОП), податкову адресу, електронну скриньку (e-mail), телефон);

нормативно-правовий акт (назву, його номер, дату прийняття), яким передбачено необхідність підтвердження відсутності заборгованості перед бюджетом, — наприклад: Закон України «Про публічні закупівлі», № 922-VIII, 25 грудня 2015 року;

найменування установи (замовника), якій учасником буде подана довідка про відсутність заборгованості для участі в тендері;

форму надання довідки: паперова;

чи триває станом на день звернення процес оскарження в адміністративному або судовому порядку суми грошового зобов’язання з податків і зборів (обов’язкових платежів).

Підписує довідку посадова особа платника податків (учасника).

Паперова довідка про відсутність заборгованості з податків і зборів для тендера отримується платником податків безпосередньо в органі ДПС, до якого він подавав заяву.

Допоможемо уникнути помилок в оприлюдненні інформації стосовно договорів про закупівлю з прозорого будівництва. Адже неправильне тлумачення вимог, які саме документи і дані публікувати, зокрема щодо ціни на матеріальні ресурси, і в якому форматі, не одного замовника привели аж у суд

Чи можна надати довідку про відсутність заборгованості в електронному вигляді

Щоб отримати довідку про відсутність заборгованості в електронному вигляді, заява на довідку про відсутність заборгованості з податків і зборів має бути поданою через приватну частину електронного кабінету. Учасник — юридична особа звертається до органу ДПС із заявою за ідентифікатором форми J1400306, учасник — ФОП звертається із заявою за ідентифікатором форми F1400306.

У заяві учасник обов’язково зазначає:

найменування контролюючого органу, до якого подає запит на довідку про відсутність заборгованості;

відомості про себе (код за ЄДРПОУ (реєстраційний номер облікової картки платника податків — для ФОП), найменування платника (прізвище, ім’я, по батькові — для ФОП), податкову адресу, електронну скриньку (e-mail), телефон);

нормативно-правовий акт (назву, його номер, дату прийняття), яким передбачено необхідність підтвердження відсутності заборгованості перед бюджетом, — наприклад: Закон України «Про публічні закупівлі», № 922-VIII, 25 грудня 2015 року;

найменування установи (замовника), якій учасником буде подана довідка про відсутність заборгованості в електронному вигляді;

форму надання довідки: електронна;

чи триває станом на день звернення процес оскарження в адміністративному або судовому порядку суми грошового зобов’язання з податків і зборів (обов’язкових платежів).

Заява на довідку про відсутність заборгованості з податків і зборів підписується посадовою особою учасника шляхом накладення КЕП. Після перевірки органом ДПС факту наявності податкового боргу, недоїмки зі сплати ЄСВ та за її відсутності, у приватну частину електронного кабінету надійде Довідка про відсутність заборгованості перед бюджетом в електронному вигляді.

Орган ДПС формує довідку про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, за формою, що наведена у додатку 1 до Порядку № 733. Відповідний зразок довідки про відсутність заборгованості учасник може отримати в будь-який час подавши заяву J/F1400306 через приватну частину електронного кабінету.

Коли довідка про відсутність заборгованості для участі в тендері не потрібна

Замовник не вимагає документального підтвердження публічної інформації:

яка оприлюднена у формі відкритих даних згідно із Законом України «Про доступ до публічної інформації»;

міститься у відкритих публічних електронних реєстрах, доступ до яких є вільним;

яка є доступною в електронній системі закупівель.

Такий обов’язок для замовника встановлює абзац 15 пункту 47 Особливостей № 1178. Наприклад, таким підтвердженням є довідка про відсутність заборгованості з податків і зборів 2026. Та у період дії воєнного стану є виняток, таке підтвердження потрібне, якщо на момент оприлюднення оголошення про проведення відкритих торгів доступ до такої публічної інформації був обмеженим.

Нагадаємо, що згідно з Переліком наборів даних, які підлягають оприлюдненню у формі відкритих даних (додаток до Положення про набори даних, які підлягають оприлюдненню у формі відкритих даних, затвердженого постановою КМУ від 21.10.2015 № 835), ДПС зобов’язана оприлюднювати, зокрема, такі набори даних:

інформація про суб’єктів господарювання, які мають податковий борг;

інформація про платників, які мають борг (недоїмку) із сплати єдиного внеску на загальнообов’язкове державне соціальне страхування.

Ці набори даних мають бути у вільному доступі, однак ДПС ці набори наразі не оприлюднює. Довідка про відсутність заборгованості з податків і зборів для тендеране вимагатиметься замовником, якщо на момент оприлюднення оголошення про проведення відкритих торгів ДПС ці набори даних оприлюднила, оскільки замовник матиме змогу самостійно перевірити цю інформацію.

Окрім цього, ДПС запровадила електронний сервіс «Дізнайся більше про свого бізнес-партнера», який доступний у приватній частині електронного кабінету. Довідка про відсутність заборгованості на тендерможе не вимагатись замовником, якщо учасник у режимі «Згода на передачу інформації контрагенту» меню «Згоди на передачу інформації» надасть замовнику, зазначивши його код, згоду на передачу інформації, наприклад, про заборгованість/податковий борг. Адже після цього замовник у режимі «Інформація про бізнес-партнера» може безоплатно:

переглянути інформацію про бізнес-партнера (за наданою згодою), тобто відомості про учасника щодо його заборгованості/податкового боргу;

сформувати відповідний витяг.

Замовник за законом не уповноважений вимагати документальне підтвердження (довідка про відсутність заборгованості), якщо учасник надасть відповідну згоду замовнику через сервіс «Дізнайся більше про свого бізнес-партнера».