Хто такий кінцевий бенефіціарний власник та як замовник має перевірити інформацію про кінцевого бенефіціарного власника учасника? Чи можна відмовити в участі у процедурі закупівлі, якщо кінцевий бенефіціарний власник відсутній в ЕСЗ? Розв’язуємо законодавчі головоломки у статті

Бенефіціар в дослівному перекладі з англійської мови це — «вигодо отримувач». За своєю суттю, кінцевий бенефіціар це — громадянин (фізична особа), який фактично впливає на роботу компанії та отримує від неї матеріальну вигоду.

Бенефіціарним власником однієї юридичної особи може бути й інша юридична особа, але кінцевим бенефіціаром все одно є фізична особа.

Отже, кінцевий бенефіціарний власник — це фізична особа, яка є справжнім, а не номінальним, власником юридичної особи, враховуючи ланцюжок проміжних власників.

Визначення поняття «кінцевого бенефіціарного власника» наводить пункт 30 частини 1 статті 1 Закону України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» від 06.12.2019 № 361 (далі — Закон № 361) і означає будь-яку фізичну особу, яка здійснює вирішальний вплив (контроль) на діяльність клієнта та/або фізичну особу, від імені якої проводиться фінансова операція.

Кінцевий бенефіціарний власник юридичної особи — це будь-яка фізична особа, яка здійснює вирішальний вплив на діяльність юридичної особи (зокрема через ланцюг контролю/володіння). А для трастів, утворених відповідно до законодавства країни їх утворення та для інших подібних правових утворень, кінцевим бенефіціарним власником є засновник, довірчий власник, захисник (за наявності), вигодоодержувач (вигодонабувач) або група вигодоодержувачів (вигодонабувачів), а також будь-яка інша фізична особа, яка здійснює вирішальний вплив на діяльність трасту (в тому числі через ланцюг контролю/володіння).

Отже, кінцевий бенефіціарний власник — це фізична особа, яка здійснює вирішальний вплив на діяльність юридичної особи/трасту.

Для чого замовнику інформація про кінцевих бенефіціарних власників? Закон № 361 покликаний захистити передусім державу Україна від втрат, у тому числі грошових.

Тож законодавець дбає про те, щоб кошти державного та місцевих бюджетів (через замовників) не потрапили до тих, хто відмиває гроші. Більше того, держава намагається уникнути ситуації, коли її гроші (гроші її платників податків) підуть на оплату ТМЦ чи послуг осіб, які підтримують тероризм та поширення зброї масового ураження.

Утім, люди, які отримують гроші незаконно і хочуть їх легалізувати, або які діють нелегально в інший спосіб, ховаються за низкою юридичних осіб, за якими не видно фактичного отримувача доходу.

Тож, щоб виявити, хто ж, зрештою, отримає гроші від господарської діяльності певного підприємства та витратить їх не на користь держави та людства загалом, і було ухвалено Закон № 361.

Зверніть увагу, що в пункті 2 Особливостей № 1178, замовникам забороняється здійснювати публічні закупівлі товарів, робіт і послуг зокрема у юридичних осіб, утворених та зареєстрованих відповідно до законодавства України, кінцевим бенефіціарним власником, членом або учасником (акціонером), що має частку в статутному капіталі 10 і більше відсотків, якої є рф/рб/Іран.

А згідно з ч. 1 п. 44 Особливостей № 1178, замовник відхиляє тендерну пропозицію із зазначенням аргументації в електронній системі закупівель у разі, коли учасник процедури закупівлі є юридичною особою, утвореною та зареєстрованою відповідно до законодавства України, кінцевим бенефіціарним власником, членом або учасником (акціонером), що має частку в статутному капіталі 10 і більше відсотків якої є рф/рб/Іран, громадянин рф/рб/Іран (крім того, що проживає на території України на законних підставах).

Тому, коли замовник знає, хто кінцевий бенефіціарний власник юридичної особи/учасника, він може прийняти рішення про те, як діяти далі.

Щоб перевірити інформацію про кінцевого бенефіціарного власника, потрібно визначити, чи певна фізична особа здійснює вирішальний вплив на діяльність учасника.

Пункт 30 частини 1 статті 1 Закону № 361 визначає, що такий вирішальний вплив може бути:

прямим;

непрямим.

Прямий вирішальний вплив визначити легше, адже його сутність (або, як каже Закон № 361, — ознака), полягає у тому, що фізична особа безпосередньо володіє часткою у розмірі не менше 25% статутного (складеного) капіталу або прав голосу юридичної особи.

Тобто, прямий вирішальний вплив здійснює самостійно та прямо власник юридичної особи, без залучення інших осіб.

Олена Жадан Дізнайтеся, як встановити в ТД умови про підтвердження інформації про КБВ. Врахуєте відмінності у вимогах до учасників-резидентів та нерезидентів. Пояснимо, як зазначати інформацію про КБВ, якщо укладаєте договір без використання ЕСЗ

Зважте, якщо у підприємства власниками є лише фізичні особи (одна чи декілька), то кінцевий бенефіціар «відкривається» одразу. А якщо підприємством володіють інші юридичні особи, які теж належать іншим юридичним особам, то шукати кінцевого бенефіціарного власника потрібно до тих пір, допоки власником юридичної особи не виявиться фізична особа. Тобто допоки 100% у статутному капіталі не буде належати людям, а не іншим підприємствам.

З непрямим впливом визначитися трохи складніше. Так, ознаками здійснення непрямого вирішального впливу на діяльність є, щонайменше, володіння фізичною особою часткою у розмірі не менше 25% статутного (складеного) капіталу або прав голосу юридичної особи через пов’язаних фізичних чи юридичних осіб, трасти або інші подібні правові утворення, чи здійснення вирішального впливу шляхом реалізації права контролю, володіння, користування або розпорядження всіма активами чи їх часткою, права отримання доходів від діяльності юридичної особи, трасту або іншого подібного правового утворення, права вирішального впливу на формування складу, результати голосування органів управління, а також вчинення правочинів, які дають можливість визначати основні умови господарської діяльності юридичної особи, або діяльності трасту, або іншого подібного правового утворення, приймати обов’язкові до виконання рішення, що мають вирішальний вплив на діяльність юридичної особи, трасту або іншого подібного правового утворення, незалежно від формального володіння.

При цьому кінцевим бенефіціарним власником не може бути особа, яка має формальне право на 25 чи більше відсотків статутного капіталу або прав голосу в юридичній особі, але є комерційним агентом, номінальним власником або номінальним утримувачем, або лише посередником щодо такого права.

Пункт 40 частини 1 статті 1 Закону № 361 передбачає, що номінальний власник — особа, яка від свого імені управляє корпоративними правами іншої особи — кінцевого бенефіціарного власника, в інтересах останнього. Тобто номінальний власник отримує дохід лише за послуги управління, тоді як саме кінцевий бенефіціарний власник отримує дохід від діяльності юридичної особи.

І хоча ці норми законодавства трохи заплутані, замовникам потрібно пам’ятати, що саме учасник подає відомості про своїх кінцевих бенефіціарних власників. Тобто замовникам потрібно лише перевірити, хто є кінцевим бенефіціарним власником.

Встановити, хто є кінцевий бенефіціар, можна за допомогою декількох електронних ресурсів. Але офіційна інформація про таку особу (або осіб) міститься у Єдиному державному реєстрі юридичних осіб, фізичних осіб-підприємців та громадських формувань (далі — ЄДР) який розміщений на сайті Мін’юсту. Для пошуку достатньо ввести дані учасника (наприклад, його ЄДРПОУ чи назву).

Як бути, якщо відсутній кінцевий бенефіціарний власник

Відповідно до пп. 9 п. 47 Особливостей № 1178, замовник приймає рішення про відмову в участі у відкритих торгах та зобов’язаний відхилити тендерну пропозицію учасника процедури закупівлі в разі, коли в ЄДР відсутня інформація, передбачена п. 9 ч. 2 ст. 9 Закону України «Про державну реєстрацію юридичних осіб, фізичних осіб - підприємців та громадських формувань» (для учасника процедури закупівлі — резидента), або учасник процедури закупівлі — нерезидент не надав інформації про кінцевих бенефіціарних власників, визначеної абзацом дев’ятим пункту 28 цих Особливостей, у спосіб, визначений замовником у тендерній документації. Зверніть увагу, щодо нерезидента це – нововведення!

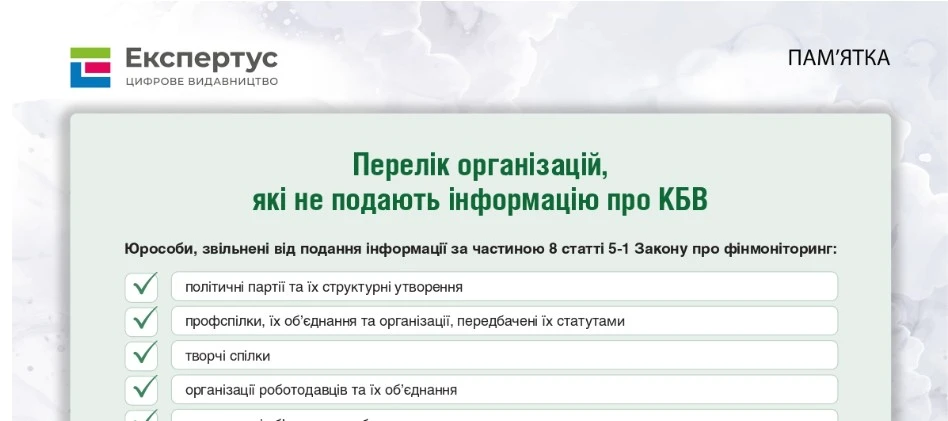

Обґрунтування відсутності інформації про кінцевого бенефіціарного власника у ФОП

Постанова доповнила абзац 7 пункту 9 Особливостей № 1178. Вона встановлює, що звіт про договір про закупівлю, укладений без використання ЄСЗ, додатково має містити інформацію про кінцевих бенефіціарних власників постачальника товару (товарів), виконавця робіт, надавача послуги (послуг):

прізвище, ім’я, по батькові (за наявності);

країна громадянства (підданства);

якщо кінцевий бенефіціарний власник — іноземець є громадянином (підданим) кількох країн, — усі країни його громадянства (підданства);

повне найменування, місцезнаходження та ідентифікаційний код (для резидента) засновника юридичної особи, в якому така особа є кінцевим бенефіціарним власником,

характер та міра (рівень, ступінь, частка) бенефіціарного володіння (вигоди, інтересу, впливу).

Це ж положення поширюються на закупівлі, визначені у пп. 11, 13, 86, 89, 90 Особливостей.

Отже, з 31.01.2026 року уповноважена особа зазначає у звіті про договір про закупівлю, укладений без використання ЕСЗ, інформацію про кінцевих бенефіціарних власників. Якщо ЕСЗ формує ці дані автоматично, УО їх не заповнює. Якщо в ЕСЗ немає технічної можливості сформувати інформацію або постачальник є нерезидентом, уповноважена особа самостійно додає ці відомості до звіту.

Моніторинг встановив, що учасник у складі тендерної пропозиції надав витяг з ЄДРПОУ, відповідно до якого кінцевим бенефіціарним власником юридичної особи є громадянка України. Проте витяг з ЄДРПОУ не містив інформації про дату народження кінцевого бенефіціарного власника учасника, а також ідентифікаційний код засновника учасника, в якому ця особа є кінцевим бенефіціарним власником.

Восьмий апеляційний адміністративний суд у постанові від 09.04.2024 дійшов висновку, що учасник процедури закупівлі не виконав вимогу частини 7 розділу ІІІ тендерної документації Замовника, а тому не відповідав вимогам, установленим у тендерній документації. А отже, замовник мав відхилити тендерну пропозицію на підставі пункту 41 Особливостей (наразі цю підставу містить п. 44).