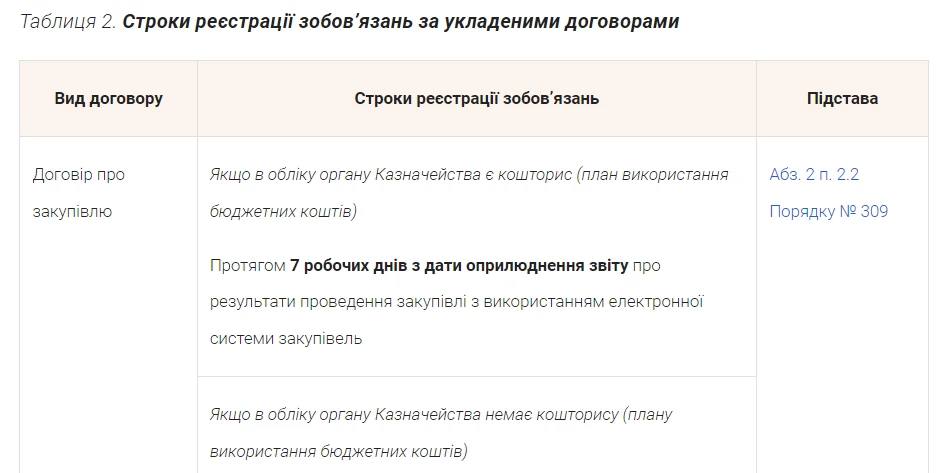

<…> 2.2. Розпорядники бюджетних коштів протягом 7 робочих днів з дати взяття бюджетного зобов’язання подають до відповідного органу Казначейства Реєстр бюджетних зобов’язань розпорядників (одержувачів) бюджетних коштів за формою згідно з додатком 1 (далі - Реєстр) на паперових (у двох примірниках) та електронних носіях і оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетного зобов’язання. За умови взяття бюджетного зобов’язання, за яким застосовується процедура закупівлі/ спрощена закупівля товарів, робіт і послуг, розпорядник бюджетних коштів подає до органу Казначейства Реєстр відповідно до абзацу першого цього пункту протягом 7 робочих днів з дати оприлюднення звіту про результати проведення закупівлі з використанням електронної системи закупівель у разі наявності в обліку органу Казначейства кошторису (плану використання бюджетних коштів) або протягом 7 робочих днів з дати взяття на облік органом Казначейства кошторису (плану використання бюджетних коштів). За умови взяття бюджетного зобов’язання, за яким здійснюється закупівля товарів, робіт і послуг з урахуванням особливостей, визначених законодавством, без застосування процедур закупівель/спрощених закупівель/електронних каталогів для закупівлі товарів розпорядник бюджетних коштів подає до органу Казначейства Реєстр відповідно до абзацу 1 цього пункту протягом 7 робочих днів з дати взяття бюджетного зобов’язання або протягом 7 робочих днів з дати взяття на облік органом Казначейства кошторису (плану використання бюджетних коштів). У разі взяття бюджетного зобов’язання, що виникло на виконання зовнішньоекономічних договорів (контрактів) або інших зобов’язань, узятих державою у разі вступу до міжнародних організацій або приєднання до міжнародних договорів, розпорядник бюджетних коштів проставляє суму в Реєстрі розрахунково на підставі договору (контракту) або розрахунку за курсом Національного банку України на день подання Реєстру. У разі закупівлі валюти через міжбанківський валютний ринок України розпорядник бюджетних коштів проставляє суму в Реєстрі розрахунково на підставі договору (контракту) або розрахунку на рівні курсу, установленого на міжбанківському валютному ринку України на день подання Реєстру. За бюджетними зобов’язаннями за окремими напрямами видатків (наприклад, заробітна плата, стипендії, нарахування на заробітну плату, різні види допомоги), у тому числі за бюджетними зобов’язаннями, у яких не зазначаються суми, у Реєстрі суми проставляються розпорядниками бюджетних коштів розрахунково, але в межах річних планових показників. За довгостроковими бюджетними зобов’язаннями, строк дії яких перевищує один бюджетний період (довгострокові договори, більше одного року), суми в Реєстрі проставляються в межах планових показників поточного бюджетного періоду на підставі даних календарного плану до довгострокового договору. <…> | <…> 2.2. Розпорядники бюджетних коштів протягом 7 робочих днів з дати взяття бюджетного зобов’язання подають до відповідного органу Казначейства Реєстр бюджетних зобов’язань розпорядників (одержувачів) бюджетних коштів (далі — Реєстр) за формою згідно з додатком 1 до цього Порядку в паперовій формі (у двох примірниках) разом із електронним носієм інформації, на якому записано файл проєкту цього документа, і оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетного зобов’язання. За умови взяття бюджетного зобов’язання, за яким застосовується процедура закупівлі/ спрощена закупівля товарів, робіт і послуг, розпорядник бюджетних коштів подає до органу Казначейства Реєстр відповідно до абзацу 1 цього пункту протягом 7 робочих днів з дати оприлюднення звіту про результати проведення закупівлі з використанням електронної системи закупівель у разі наявності в обліку органу Казначейства кошторису (плану використання бюджетних коштів) або протягом 7 робочих днів з дати взяття на облік органом Казначейства кошторису (плану використання бюджетних коштів). За умови взяття бюджетного зобов’язання, за яким здійснюється закупівля товарів, робіт і послуг з урахуванням особливостей, визначених законодавством, без застосування процедур закупівель/спрощених закупівель/електронних каталогів для закупівлі товарів розпорядник бюджетних коштів подає до органу Казначейства Реєстр відповідно до абзацу 1 цього пункту протягом 7 робочих днів з дати взяття бюджетного зобов’язання або протягом 7 робочих днів з дати взяття на облік органом Казначейства кошторису (плану використання бюджетних коштів). За умови взяття бюджетного зобов’язання, за яким здійснюється закупівля товарів з урахуванням особливостей, визначених законодавством у сфері закупівель, шляхом використання електронного каталогу для закупівлі товару, розпорядник бюджетних коштів подає до органу Казначейства Реєстр відповідно до абзацу 1 цього пункту протягом 7 робочих днів з дати взяття бюджетного зобов’язання або протягом 7 робочих днів з дати взяття на облік органом Казначейства кошторису (плану використання бюджетних коштів). У разі взяття бюджетного зобов’язання, що виникло на виконання зовнішньоекономічних договорів (контрактів) або інших зобов’язань, узятих державою у разі вступу до міжнародних організацій або приєднання до міжнародних договорів, розпорядник бюджетних коштів проставляє суму в Реєстрі розрахунково на підставі договору (контракту) або розрахунку за курсом Національного банку України на день подання Реєстру. У разі закупівлі валюти через міжбанківський валютний ринок України розпорядник бюджетних коштів проставляє суму в Реєстрі розрахунково на підставі договору (контракту) або розрахунку на рівні курсу, установленого на міжбанківському валютному ринку України на день подання Реєстру. За бюджетними зобов’язаннями за окремими напрямами видатків (наприклад, заробітна плата, стипендії, нарахування на заробітну плату, різні види допомоги), у тому числі за бюджетними зобов’язаннями, у яких не зазначаються суми, у Реєстрі суми проставляються розпорядниками бюджетних коштів розрахунково, але в межах річних планових показників. За довгостроковими бюджетними зобов’язаннями, строк дії яких перевищує один бюджетний період (довгострокові договори, більше одного року), суми в Реєстрі проставляються в межах планових показників поточного бюджетного періоду на підставі даних календарного плану до довгострокового договору. <…> |

<…> 2.4. Розпорядники бюджетних коштів протягом 7 робочих днів з дати прийняття ними до виконання бюджетного фінансового зобов’язання, якщо інше не передбачено бюджетним зобов’язанням, подають до відповідного органу Казначейства Реєстр фінансових зобов’язань за формою згідно з додатком 2 на паперових (у двох примірниках) та електронних носіях, а також оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетного зобов’язання та бюджетного фінансового зобов’язання. <…> | <…> 2.4. Розпорядники бюджетних коштів протягом 7 робочих днів з дати прийняття ними до виконання бюджетного фінансового зобов’язання, якщо інше не передбачено бюджетним зобов’язанням, подають до відповідного органу Казначейства Реєстр фінансових зобов’язань за формою згідно з додатком 2 до цього Порядку в паперовій формі (у двох примірниках) разом із електронним носієм інформації, на якому записано файл проєкту цього документа, а також оригінали документів або їх копії, засвідчені в установленому порядку, що підтверджують факт узяття бюджетного зобов’язання та бюджетного фінансового зобов’язання. <…> |

<…> 2.10. Органи Казначейства не реєструють: а) зобов’язання у разі: відсутності у розпорядника бюджетних коштів бюджетних асигнувань, встановлених кошторисом; відсутності документів, які підтверджують факт узяття бюджетного зобов’язання; відсутності затвердженого в установленому порядку паспорта бюджетної програми (крім випадків, у яких законодавством не передбачено його затвердження); невідповідності напрямів витрачання бюджетних коштів бюджетному асигнуванню, паспорту бюджетної програми; відсутності документів щодо закупівлі товарів, робіт і послуг відповідно до законодавства у сфері закупівель; недотримання розпорядниками бюджетних коштів бюджетних повноважень та обмежень, які вводяться законодавчими та іншими нормативно-правовими актами; недотримання вимог щодо оформлення поданих документів; б) фінансові зобов’язання у разі: відсутності відповідного бюджетного зобов’язання, відображеного у бухгалтерському обліку виконання державного та місцевих бюджетів; відсутності у розпорядника бюджетних коштів фактичних надходжень спеціального фонду; відсутності документів, які підтверджують факт узяття бюджетного фінансового зобов’язання; недотримання вимог щодо оформлення поданих документів; невідповідності фінансового зобов’язання відповідному бюджетному зобов'язанню, відображеному в бухгалтерському обліку виконання державного та місцевих бюджетів; недотримання розпорядниками бюджетних коштів бюджетних повноважень та обмежень, які вводяться законодавчими та іншими нормативно-правовими актами. У таких випадках органи Казначейства зобов’язання та/або фінансові зобов’язання не реєструють, а застосовують заходи впливу за порушення бюджетного законодавства, визначені Бюджетним кодексом України. <…>

| <…> 2.10. Органи Казначейства не реєструють: а) зобов’язання у разі: відсутності у розпорядника бюджетних коштів бюджетних асигнувань, встановлених кошторисом; відсутності документів, які підтверджують факт узяття бюджетного зобов’язання; відсутності затвердженого в установленому порядку паспорта бюджетної програми (крім випадків, у яких законодавством не передбачено його затвердження); невідповідності напрямів витрачання бюджетних коштів бюджетному асигнуванню, паспорту бюджетної програми; відсутності документів щодо закупівлі товарів, робіт і послуг відповідно до законодавства у сфері закупівель; недотримання розпорядниками бюджетних коштів бюджетних повноважень та обмежень, які вводяться законодавчими та іншими нормативно-правовими актами; недотримання вимог щодо оформлення поданих документів; б) фінансові зобов’язання у разі: відсутності відповідного бюджетного зобов’язання, відображеного у бухгалтерському обліку виконання державного та місцевих бюджетів; відсутності у розпорядника бюджетних коштів фактичних надходжень спеціального фонду; відсутності документів, які підтверджують факт узяття бюджетного фінансового зобов’язання; недотримання вимог щодо оформлення поданих документів; невідповідності фінансового зобов’язання відповідному бюджетному зобов'язанню, відображеному в бухгалтерському обліку виконання державного та місцевих бюджетів; недотримання розпорядниками бюджетних коштів бюджетних повноважень та обмежень, які вводяться законодавчими та іншими нормативно-правовими актами. Якщо зобов’язання та/або фінансові зобов’язання не зареєстровані у зв’язку з порушенням бюджетного законодавства розпорядниками бюджетних коштів, органи Казначейства застосовують такі заходи впливу як попередження про неналежне виконання бюджетного законодавства з вимогою щодо усунення порушення бюджетного законодавства та/або зупинення операцій з бюджетними коштами відповідно до пунктів 1, 2 частини 1 статті 117 Бюджетного кодексу України. Якщо зобов’язання та/або фінансові зобов’язання не зареєстровані у зв’язку з відсутністю документів щодо закупівлі товарів, робіт і послуг, передбачених законодавством у сфері закупівель, органи Казначейства надсилають розпорядникам бюджетних коштів лист з обґрунтуванням причин їх нереєстрації та повертають Реєстр та/або Реєстр фінансових зобов’язань і підтвердні документи. <…> |